老後にかかるお金

27万円×12ヶ月×20年=6,480万円

老後の生活費は毎月約27万円かかります!

みなさん、どう思われますか??

老後にそんなにお金がかかるのかな?と思われるかもしれません。

こちらをご覧ください。

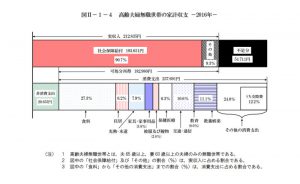

総務省統計局 家計調査年報(家計収支編)平成28年(2016年) 家計の概要によると、総支出が267,546円なので、約27万かかるということです。

(高齢夫婦無職世帯とは 夫65歳 妻60歳以上の夫婦のみ無職世帯)

そのうち公的年金(社会保障給)が193,051円。

その他収入を合わせて212,835円(実収入)。

つまり総支出から実収入を引いた、毎月約55,000円足りないということになります。

ということは55,000円×20年として1,320万円、足りないということになります。

あ!退職金がありました!!

仮に2,000万円もらえたとして、これで不足分が補えますね(笑)

でも、2,000万円の退職金ってすごいよね!

大手企業や公務員の人はもらえるかもしれませんが、一般的に中小企業なんて退職金が2000万出る会社は少ないと思ったほうが良いです(笑)

ということで足りない分は?

宝くじを買う?

当たればいいけど当てにはなりません(泣)

子どもの世話になる?

多分子ども世代はもっと今より厳しくなるでしょう・・・

やっぱり、堅実に貯蓄をするしかない!

では目標設定として1500万円を65歳(定年退職が65歳として)までに貯めるとしましょう。

いま35歳のあなたは41,666円/月貯蓄すれば大丈夫。

いま45歳のあなたは62,500円/月貯蓄すれば大丈夫。

いま55歳のあなたは125,000円/月貯蓄すれば大丈夫。

上記の通り、期間が長ければ長いほど月の貯蓄額が少なくて済みます。

なので少しでも早い時期から老後の貯蓄は始めたほうが良いですね。

でも、実際に月に4〜5万の貯蓄って結構きつくありませんか!?

お子さんの教育費のピークになる大学進学時に重なるご家庭も多いでしょう。

であればお金に働いてもらいましょう!!

つまり資産運用しましょうということです。

でも普通の貯金じゃ難しいです・・・。

ということでお金が増える金融商品を探す事になります。

身近なもので生命保険会社の年金保険とか終身保険とか。

でもこちらも今ではほとんど増えなくなってきています。

しいて言えば外貨建ての終身保険くらいかな。あとは変額保険なんかもあります。

ライフプランの相談に来られる方の中に老後の生活資金を貯める目的で加入されている方を見かけます。

いま、老後資金を貯めるのであれば、一番のお薦めはiDeCo(個人型確定拠出年金)でしょうね。

外貨建ての保険や変額保険よりも増える可能性は高いです。

(あくまでも可能性なので絶対増えるとは言えません)

運用商品なので当然リスクもあります。

外貨建て保険は為替リスク、変額保険やiDeCoは運用リスクがあります。

つまり元本を割ってしまう可能性があるということです。

変額保険とiDeCoを比較すると変額保険は生命保険としての役割がメインですから、投資信託のみで運用した場合よりも運用手数料が高い傾向にあります。

なので老後の生活資金を貯める目的であればiDeCoのほうが良いということになります。

保険のセールスの方はほとんどの場合、iDeCoは勧めません。

自分の成績になりませんから。

ちなみにiDeCoは掛け金(所得控除)・運用益(非課税)、受取時(一時金の形式で受け取れば「退職所得控除」が、年金の形式で受け取れば「公的年金等控除」)の3つの非課税優遇制度があります。

大盤振る舞いですね!

つまりは「みなさん、ちゃんと老後はある程度自助努力で備えて下さいね。国としてもお手伝いはしますから」と日本は言っているのです。

老後の生活に不安をお持ちの方は、ライフプランニングを行い、自分たちに必要な老後生活資金を予測し、老後の生活資金は早い時期から計画的に積立てましょう!